Cette évolution est considérée par l’Etat comme un progrès, mais comment fonctionnera ce nouveau dispositif ?

Après un report d’un an et une expérimentation qui a permis de faire un audit et d’améliorer le dispositif, le prélèvement à la source sera présenté au Parlement dans le cadre du projet de loi de finances rectificative, pour une entrée en vigueur le 1er janvier 2019.

Une approche mesurée

Suite aux inquiétudes pratiques soulevées par une mise en œuvre prématurée du prélèvement à la source, le Gouvernement a décidé de reporter d’un an son entrée en application. Ce délai a permis d’auditer le dispositif, de travailler avec toutes les parties prenantes pour évaluer ses effets réels et de l’améliorer avant de généraliser de manière sécurisée les nouvelles règles. Grâce à la phase d’expérimentation du dispositif, l’Etat a renforcé les mesures d’accompagnement et de simplification, autant pour les contribuables que pour les collecteurs.

Confidentialité respectée

Le Gouvernement souhaite garantir au contribuable la confidentialité des revenus qu’il déclare. Vous pouvez choisir, une fois que l’administration fiscale a décidé du taux à prélever, de ne pas le communiquer à votre employeur ou caisse de retraite. L’administration reste le seul interlocuteur du contribuable pour ses impôts.

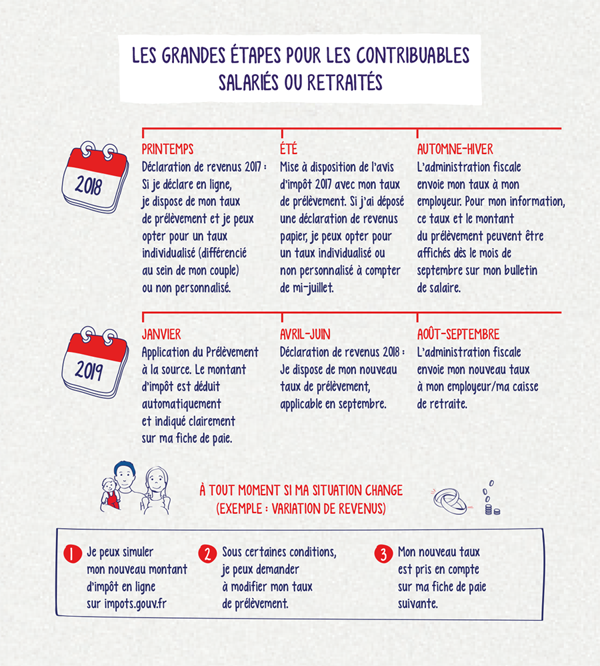

Calendrier de paiement

La procédure débutera à l’été 2018, les contribuables vont recevoir leur avis d’impôt avec : mention du taux du prélèvement à la source et les dates des différents acomptes prélevés en 2019 (le premier prélèvement s’effectuera en janvier).

Modalités de prélèvement

Pour les fonctionnaires ou les retraités par exemple, l’impôt sera prélevé soit par l’employeur, soit par la caisse de retraite. Le taux à prélever est au préalable calculé par l’administration fiscale. Ce taux varie en fonction des revenus mensuels, il se situe entre 0 % et 43 % (source : economie.gouv.fr, Médiaphore).

Le dispositif a pour objectif de simplifier la vie des contribuables, en adaptant l’impôt en temps réel aux changements affectant leur situation personnelle (par exemple, mariage, divorce, décès) ou professionnelle (départ à la retraite, diminution de salaire, perte d’emploi, création d’entreprise…).

{kind=link}